【税理士監修記事】持分あり医療法人の相続について

- 介護・医療・福祉のM&AならCBパートナーズ

- M&A・事業譲渡コラム

- 【税理士監修記事】持分あり医療法人の相続について

はじめに

医療法人の出資者である医師が亡くなった場合、出資持分は相続税の対象となります。出資持分とは、出資者である医師の財産権を指し、株式会社における資本金に類似したものです。株式会社であれば剰余金の配当という形で株主へ利益を分配することが可能ですが、非営利目的で設立された医療法人においては配当行為が禁止されています(医療法第54条 剰余金配当の禁止)。

このため、法人化以来積み上がった利益により出資持分の評価が想定以上に高額になっているケースが多くあります。加えて、医療法人の持分は上場株式のように換金性のあるものではないため、相続税納税時の資金確保が問題となることがあります。先生方にとっては、日々診療に勤しんでいる間に、知らず知らずのうちに高額な相続税が課される状況となり、驚かれることもあるかもしれません。

今回は、医療法人の出資者である医師の相続と、その対策について解説します。

医療法人とは?

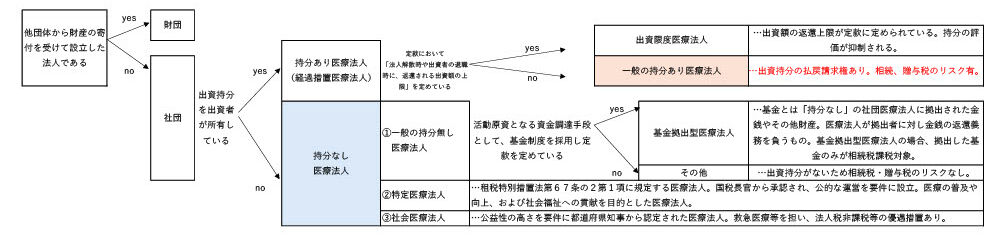

一口に「医療法人」と言っても、種類は様々です。まずは、ご自身の医療法人がどのような法人に該当するかをご確認ください。把握されていない方は、フローチャートに沿ってご確認ください。

なお、財団医療法人に該当する場合は相続税の心配はございません。財団医療法人は財団に法人格が認められたものであり、法人の財産は寄付等で集めたものですので、社員や法人設立者に対し剰余金・剰余財産を分配する必要は無く、同時に出資持分の概念も無いためです。

持分なし医療法人の皆様へ

持分なし医療法人の場合、持分に関する相続税や贈与税に関する課税リスクはございません。

これは、平成19年4月に施行された第五次医療法改正により、医療法人の非営利性を徹底するための制度変更が行われたことによるものです。この改正以降、医療法人を新規設立する際には、持分ありの医療法人を設立することができなくなりました。

したがって、平成19年4月1日以降に設立された医療法人については、持分に関する課税リスクを考慮する必要はありません。

持分あり医療法人(経過措置医療法人)の皆様へ

2つのパターンに分け、相続・贈与税のリスクを説明いたします。

《1:出資者が持分を放棄した場合 贈与税 》

持分あり医療法人の場合、出資者のうち1名が持分を放棄した場合には他の出資者に贈与税が課されます。ここで言う「持分放棄」とは、医療法人自体が持分を放棄し特定医療法人や社会医療法人に移行するという意味ではありません。また、基金制度を採用した医療法人へ移行するという意味でもなく、単純に定款変更を行って1名の出資者だけが持分を手放すという意味です。

仮に1名が評価額2億円の持分を放棄した場合、残った出資者が2名であれば、それぞれに1億円ずつ贈与が行われたとみなされ、贈与税が課税されます。贈与税の支払いのために、財産の返還要求がされれば、医療法人の財務基盤が損なわれるリスクがあります。

《2:出資者が亡くなった場合 相続税》

出資者が亡くなった場合には、医療法人の持分が相続税の課税対象となります。冒頭に申し上げた通り、配当が禁止されている医療法人においては利益が蓄積され持分が大きく積みあがっているケースが多くあります。

では、蓄積された利益はどのように評価され、課税されるのでしょうか。医療法人の持分の評価は、取引相場のない株式の原則的評価方法により行われます。一般の非上場株式では、「配当還元方式」という別の評価方法も存在しますが、これは医療法人には適用できません。なぜなら、医療法人では法律で配当が禁止されており、さらに全ての出資者が平等な議決権を持つため、少数株主という考え方自体がそぐわないためです。配当還元方式は、少数株主が相続や贈与で株式を取得した場合に年間配当額から株式価値を算出する方法ですが、医療法人の性質上、この方式を採用することはできないのです。

原則的評価方法とは、法人規模に応じ類似業種比準方式又は純資産価額方式のどちらかを用い評価する方法です。もしくは、一定の割合で折衷して評価する方法もあります。方式についての詳細を下記に記載します。

《類似業種比準方式》

評価会社を「卸売業」「小売・サービス業」「それ以外の業種」に区分し、対象業種の基準毎に会社規模を判定します。医療法人の区分は「小売・サービス業」にあたり、類似業種目は業種目別株価一覧の「その他」を適用します。「利益金額」「純資産価格」の要素の比準値を用い評価額を算定する式は下記のようになります。ただし、一般的には「配当金額」という要素も算定に加わりますが、医療法人においては前述の通り剰余金の配当が禁止されているため、配当金額の比準値を計算から除外します。

- 1株あたりの評価額

=類似業種の株価 ×{(利益金額の比準値×純資産の比準値)÷2}×勘酌率(※)

※勘酌率…大会社は0.7、中会社は0.6、小会社は0.5

《純資産価格方式》

手順①:純資産価額(相続税評価額)から負債金額を差し引く 手順②:総資産価額(税務上の帳簿価額)から負債金額を差し引く 手順③:①と②の差額に37%(評価差額に対する法人税等)を乗じる 手順④:①と③の差額を課税時期における発行済株式数で割る |

なお、医療法人では各社員の議決権が平等であるため、一般の非上場株式で適用される「80%評価」は適用できず、純資産価額100%で評価します。

以上の方法により医療法人持分は評価され、相続の際には相続税が課税されます。

持分あり医療法人における相続対策

前述のA、Bの例のように、持分あり医療法人(経過措置医療法人)については贈与・相続の課税リスクがあることから、以下のような対策が有用と言えます。

- 持分なし医療法人への適切な移行

- 医療法人持分評価の引き下げ

- 医療法人持分以外の財産についての相続対策の実施

1の「持分なし医療法人への適切な移行」については、次回のコラムで解説致しますので、今回は2、3について解説いたします。

《2:医療法人持分評価の引き下げ》

法人の利益を圧縮する手法として、まず思い浮かぶのが役員報酬の増額や、役員退職金の支給でしょう。ただし、勤務実態に即さない過大な役員報酬は損金としては認められない可能性があるため、天井なしに増額できるわけではありません。これに加え、役員報酬として受け取る際に課税される所得税負担も勘案する必要があります。同様に、役員退職金もどんな金額でも損金として認められる訳ではありません。「退職する役員の最終報酬月額×勤務年数(法人化以来)×功績倍率(3倍程度)」という功績倍率法の計算にもとづいた値を上回らないように支給すれば、適正な役員退職金額として認められやすいでしょう。

また、クリニックの修繕や必要な消耗品の購入等、その年度内に経費化する支出を行うことで、該当年度の利益を圧縮することが可能です。ただし修繕については、もともとの資産の価値を上回るリフォームのような施工の場合、資本的支出(=新たな固定資産の取得)に該当し経費化には数年間の年数がかかることもあるため注意が必要です。

《3:医療法人持分以外の財産についての相続対策の実施》

相続税の負担軽減策の一つとして有名なものの一つが「生前贈与」です。生存中に、配偶者や子供などに財産を移譲することですが、以下の3点に特に注意が必要です:

- 受取時に課税される

- 連年贈与、定期贈与については贈与税がかかる可能性がある

- 相続時点から7年内の生前贈与は相続財産に加算される

とくに3つめの内容を「生前贈与加算」といいます。以前は相続開始前「3年」以内の贈与分が相続税の課税対象になるというものでしたが、令和6年以降の贈与からは「7年」に延長されました。例えば、生前に贈与税非課税枠内の「110万円」をお子様に現金で贈与していた場合、死亡日以前7年前までの贈与額は遡って相続財産に含まれ、相続税がかかるようになっています。(※延長は段階的に実施されます)

110万円の贈与税基礎控除を用い、時間をかけて贈与する方法を「暦年贈与」と言います。贈与税が発生しない範囲で贈与を行う手立て、少額の贈与税を納めながらも少しずつ資産を移譲することで相続時の負担を軽減する手立てとして有効でしたが、令和6年以降はやや厳しい改正が入ったということに注意が必要です。

相続対策として有名なもののもう一つが「相続時精算課税制度」ではないでしょうか。令和6年1月1日以降の改正により、以下のようになりました。

- 基礎控除110万円が適用(申告不要)

- 2,500万円までの特別控除

- 2,500万円超の部分には20%の贈与税課税

- 将来的な値上がりが見込める財産への適用が有効

- 一度この制度を選択すると、暦年贈与との併用は不可

特に有効なのは、株式や土地などで将来的な値上がりが見込める財産への適用です。相続時精算課税制度を利用して事前に贈与すれば「贈与時」の評価額で後に相続財産に戻されるため、値上がり後の相続税計算よりも税負担が軽くなることがあります。なお、この制度を使うと一度届け出れば、二度と前述の「暦年贈与」は使えない事に注意が必要です。

いかがでしたでしょうか。持分あり医療法人の皆様が相続・贈与のリスクを負っており、場合によっては課税負担から医療の経営が危ぶまれるという事は少なくありません。医療の安定供給のためにも、「持分なし医療法人への移行」を国は促進していますが、移行時にも税が課されるケースがあることがネックとなっています。

「【持分なし医療法人】へ移行する際に発生する贈与税が3年間限定免除」という点は次回に詳細に記載をいたします。

相続・贈与対策に着目すると、「持分なし医療法人への移行」は大きなメリットがありますが、M&Aを行う場合には持分あり医療法人の方が有利になるケースがあります。これは、出資持分が認められている持分あり医療法人では、第三者に経営権を譲渡する側が利益剰余金の分配を受けることができるためです。

そのため、M&Aをご検討の方は、『持分あり医療法人のままの方が有利かもしれない』という視点も持つことをお勧めします。

まとめ

最後に、要点をまとめます。

- 贈与、相続税のリスクがあるのは持分ありの医療法人。高額な税負担が発生する可能性がある。

- 「持分あり」とは、医療法人の財産の払戻し請求権を持っているということ。

- 「持分あり」の医療法人では、持分の贈与や相続が発生すると、その納税のために医療法人の財産の払戻しを請求される場合があり、医療法人の経営に支障がでる可能性がある。

- 生前贈与等の一般的な相続対策や、持分なし 医療法人への移行が有効。(次回テーマ)

まずはご自身の医院がどの医療法人に該当するか、リスクがあるのかどうか、そして取りうる対策があるかを整理されることが重要です。その際、ぜひ「医療法人の相続対策に強い日本クレアス税理士法人」に相談されることをお勧めします。

このコラムの著者

日本クレアス税理士法人 HP:https://j-creas.com/

執行役員/中川 義敬 税理士(近畿税理士会所属)

【経歴】

2007年税理士登録、

現在に至るまで、東証一部上場企業から中小企業・

医院の新規開業支援、会計税務、医業承継・相続対策など、