社会福祉法人による合併と事業譲渡の基礎知識

- 介護・医療・福祉のM&AならCBパートナーズ

- M&A・事業譲渡コラム

- 社会福祉法人による合併と事業譲渡の基礎知識

社会福祉法人の現状

社会福祉法人は、社会的に支援が必要な人々に対して、介護・福祉施設の運営やサービスの提供を行う非営利法人です。

令和4年時点での社会福祉法人数は21,074法人あり、令和3年からは53法人が増加しています。

また社会福祉法人だけが経営することができる特別養護老人ホーム(特養)は令和4年時点で8,494施設となっています。

昨今の社会福祉法人の経営状況は物価高や人件費の高騰により低下傾向にあります。

独立行政法人・福祉医療機構によると、全体の傾向として小規模や設立経過年数が長い社会福祉法人の経営状況が悪化しているという結果が明らかになっています。

そのような中で社会福祉法人の事業譲渡や合併に関心が高まっており、検討されている方が増えています。

本コラムでは社会福祉法人の合併・事業譲渡のそれぞれの手続きの流れや必要書類、メリット・デメリットなど基本的な情報をお伝えいたします。

出典:

厚生労働省|令和4年度福祉行政報告例の概況

厚生労働省| 令和4年度福祉行政報告

独立行政法人・福祉医療機構(WAM)|2022年度社会福祉法人の経営状況について

\こちらもよく読まれています/

<社会福祉法人の関連コラム>

●<インタビュー>社会福祉法人 奉優会様~社会福祉法人の事業譲渡・合併について~

政府も社会福祉法人の合併を推進している

2024年6月に政府が小規模な介護事業者の経営改善を促すために、介護事業を行う社会福祉法人同士でM&A(合併・買収)を容易にするための支援を行うといったニュースがありました。

大規模化・協働化の必要性は以前から叫ばれており、2022年には福社会福祉法人のサービス事業者間の連携・協働を図るための取組等を行う新たな法人制度として、「社会福祉連携推進法人」が創立されましたが、今回は社会福祉法人のM&Aの成功事例の紹介やガイドラインの見直し、相談窓口の設置をするとしています。

M&Aを通じて社会福祉法人を統合することで、生産性の向上や事業規模拡大による経営改善が期待でき、処遇改善や介護人材の確保につなげる狙いです。

出典:厚生労働省|協働化・大規模化等による介護経営の改善に関する政策パッケージ

社会福祉法人の合併とは

合併の定義と概要

社会福祉法人における合併は、一般的な株式会社の合併と同様、吸収合併または新設合併により

統合することを指します。社会福祉法に規定されている合併は、社会福祉法人間のみで認められています。

社会福祉法人の合併の主な手続き

社会福祉法人の吸収合併と新設合併の両方の形態において、所轄庁の認可が必要であり、

債権者保護手続きや事前開示などの基本的な手続きは、吸収合併・新設合併ともに共通です。

しかし、具体的な書類や手続きの詳細は異なる場合がありますので、所轄庁との事前相談が重要

になります。

社会福祉法人における合併手続きの主な流れです。

- 合意形成

・秘密保持契約の締結

・事前協議と基本合意書を作成し合意を取り交わす

・法人内での意思決定 - 役員等の検討

・役員構成の検討(評議員・理事・監事・会計監査人について検討)

・役員の資格要件・任期の確認 - 合併契約の締結

・合併契約書の作成

・評議員会での承認

└吸収合併:存続法人と消滅法人の双方で評議員会の承認が必要

└新設合併:全ての合併当事者法人で評議員会の承認が必要 - 事前開示

合併契約に関する書面等の備置と閲覧 - 所轄庁への認可申請

・合併認可申請書の提出

・必要書類の添付

(合併契約書、評議員会の決議書、債権者保護手続きの証明書類等)

└吸収合併:存続法人の定款を変更

└新設合併:新たな法人の定款を作成 - 債権者保護手続き

官報掲載による公告・債権者への個別催告 登記手続き

認可後2週間以内に登記申請

└吸収合併:存続法人は変更登記、消滅法人は解散登記を行う

└新設合併:新法人の設立登記を行い、旧法人は全て解散登記を行う- 事後手続き

関係機関への届出・職員や利用者への説明

合併を進めるうえで事務的な手続きも重要ですが、合意形成は合併プロセス全体の基盤となるため非常に重要です。合意形成では合併の大前提となる事項について事前に協議を行い、経営理念・財務状況・事業計画などを十分に議論し分析を行います。

円滑な協議を進めるためには、合併協議会を設置することが望ましいとされ、メンバーには理事長をはじめとした経営層がなることが通常です。また理事会などでの決議や評議員への報告を適切に行い、法人の総意のもとで確実に進めていくことが重要です。

合併をスムーズに進めるポイントとして、所轄庁へ事前に合併の趣旨目的や背景の説明、合併申請の方法や疑問点についても確認しておくことも一つの手段です。

●吸収合併の場合、存続法人が消滅法人の一切の権利義務を承継するため、消滅法人の清算手続きは不要ですが、登記は必要になります。

●新設合併の場合、全ての合併当事者法人が消滅し、新たな法人が設立されるため、新法人の定款作成や新たな役員の選任などが必要となります。また全ての合併当事者法人の権利義務が新設法人に承継されます。

社会福祉法人の合併に必要な書類と届出

次に合併の手続きで必要な書類と届出についてです。

吸収合併と新設合併で共通する書類と届出は次の通りです。

- 合併認可申請書

合併に関する基本情報や合併の形式、合併後の法人の状況など - 合併理由書

合併の目的、期待される効果、地域ニーズへの対応など、合併を行う具体的な理由 - 評議員会の承諾書(議事録)

合併に関する評議員会での承認を証明する書類 - 債権者保護手続きの証明書

公告および催告をしたことを証する書面 - 事業計画書および収支予算書

合併後の事業計画と収支予算(合併日に属する会計年度及び次会計年度) - 評議員、役員の履歴書および就任承諾書

合併後の法人の評議員や役員となる者の履歴書と就任承諾書 - 評議員、役員の親族関係に関する書類(該当する場合)

評議員や役員になる者について、他に役員等になる者と婚姻関係

または3親等以内の親族関係にある者がいる場合、その氏名及び続柄を記載した書類 - 関係機関への届出(独立行政法人福祉医療機構など)

吸収合併と新設合併で異なる必要書類・届出

| 吸収合併 | 新設合併 | |

| 定款 | 存続法人の定款を変更 | 新たな定款を作成 |

| 財産関連書類 | 存続法人の財産目録 | 新法人の財産目録 |

| 登記 | 存続法人の変更登記と消滅法人の解散登記 (許認可後2週間以内) | 新法人の設立登記と全旧法人の解散登記 (許認可後2週間以内) |

| 書類 |

|

|

吸収合併・新設合併をする際、所轄庁への認可申請や独立行政法人福祉医療機構(WAM)への届出が必須となりますが、手続きはかなり複雑で多くの書類が必要となるため、あらかじめ所轄庁に相談しながら進めるようにしましょう。

また新設合併は、より複雑な手続きとなるため、専門家のサポートを受けることをおすすめします。

社会福祉法人の合併の留意点

社会福祉法人は非営利法人であるため、一般的な株式会社の合併より留意すべき点が多くあります。

厚生労働省の「社会福祉法人の事業展開に係るガイドライン」に記されている、社会福祉法人の合併における留意点は以下の通りです。

- 当事者間の合意形成

合併に関わる当事者法人は十分な協議を行い、適切な合意形成を図ることが重要です。

これにより合併の目的や条件についての理解を深め、円滑な手続きを進めることができます。 - 消滅法人の退職役員に対する報酬

消滅法人の退職役員に対する報酬は、社会福祉法に基づく手続きにより規定された基準を厳守する必要があります。これにより、法令遵守を確保し、透明性のある運営が維持されます。 - 租税の取扱い

合併により、租税特別措置法第 40 条の規定の適用を受けた寄附財産を、存続法人又は、新設法人に移転する場合で、引き続き同条の適用を受けようとする場合、

合併日の前日までに、国税庁長官あてに必要書類を提出することが求められています。

出典:厚生労働省|社会福祉法人の事業展開に係るガイドライン

社会福祉法人の合併のメリットとデメリット

社会福祉法人の合併におけるメリット・デメリットは以下のことがあげられます。

社会福祉法人の合併におけるメリット

〇経営基盤の強化、業務の効率化

法人が一体となることで本部機能や財務基盤が強化され、事業の安定性や継続性が向上すると考えられます。またスケールメリットを生かすことで、資材調達などのコストを削減が可能になると考えられます。

〇サービスの質向上

合併先の人材やノウハウ、設備などの資源を活用しサービスの質向上が期待できます。

これまでにない新たな種別の施設を取り入れた場合は、提供するサービスの幅が広がるでしょう。

〇人材育成

新たな領域の知識・技能・経験の交流により、スキルの拡大と向上が期待できます。

〇組織の活性化

互いの法人が有機的に結合することで、職員間の意識向上や新たな法人風土の醸成につながります。

社会福祉法人の合併におけるデメリット

〇手続きの複雑さ

所轄庁の認可が必要で、合併申請の手続きがかなり複雑になります。

〇文化の衝突

異なる組織文化を持つ法人の統合により、職員間の軋轢が生じる可能性があります。

〇意思決定の遅延

組織が大きくなることで、意思決定プロセスが複雑化し、遅延する可能性があります。

〇地域性の喪失

地域に密着した小規模法人が大規模法人に吸収されることで、地域特性に応じたサービス提供が難しくなる可能性があります。

〇財務リスク

合併相手の負債を引き継ぐ可能性があり、財務状況が悪化するリスクがあります。

社会福祉法人の事業譲渡とは

社会福祉法人における事業譲渡の定義と概要

社会福祉法人における「事業譲渡」とは特定の事業を継続していくため、当該事業に関する組織的な財産を他の法人に譲渡・譲受することを指します。

土地・建物などの単なる物質的な財産だけではなく、事業に必要な有形的・無形的な財産のすべてを他の法人に譲渡・譲受することになります。

事業譲渡により、譲渡元は不採算事業を切り離すことで経営改善、また譲渡先は新規事業の獲得による事業拡大ができます。

社会福祉法人における事業譲渡の主な手続き

- 事前調査

事業譲渡の可能性について関係省庁に確認・譲渡先のリサーチと運営可能性の調査 - 譲渡契約の締結

事業譲渡契約書の作成と締結 - 理事会・評議員会の承認

事業譲渡について理事会と評議員会の承認を得る - 所轄庁への認可申請

事業譲渡の認可を所轄庁(都道府県知事等)に申請 - 債権者保護手続き

債権者に対する公告と催告 - 利用者・従業員への説明

事業譲渡について利用者や従業員に説明し、同意を得る - 資産・負債の確定と引継ぎ

譲渡対象の資産・負債を確定し、引継ぎ手続きを行う - 登記手続き

事業譲渡に関する登記を行う - 関係機関への届出

厚生労働省や福祉医療機構等の関係機関に届出を行う

<手続きのポイント>

合併と異なり、包括承継がされないため、利用者、職員、調理、清掃などの委託業務等、土地、建物など事業に関連するものは、改めて契約行為が必要になります。

社会福祉法人の事業承継に必要な書類と届出

書類と手続きは、事業譲渡が適切に行われるために重要です。

特に、所轄庁への認可申請や債権者保護手続きは、法的な要件を満たすために欠かせません。

合併と同様に事業譲渡も複雑な手続きを伴うため、専門家のサポートを受けることをおすすめします。

- 事業譲渡契約書

譲渡する事業の内容や条件を明記した契約書 - 理事会・評議員会の承認書

事業譲渡に関する理事会および評議員会の決議を証明する書類 - 所轄庁への認可申請書

事業譲渡に関する認可を求めるための申請書 - 財産処分報告書

譲渡する事業に関する財産の処分内容を記載した報告書 - 譲渡対象の施設に関する図面

譲渡対象となる施設の図面(国庫対象部分、面積を明記) - 譲渡対象の施設の写真

譲渡する施設の現状を示す写真 - 国庫負担(補助)金交付決定通知書及び確定通知書の写し

交付額を確認できる書類 - 債権者への公告:事業譲渡に関する公告を行い、債権者に対して通知を行う

- 関係機関への届出:必要に応じて、関連する行政機関への届出を行う

社会福祉法人の事業譲渡における留意点

厚生労働省の「社会福祉法人の事業展開に係るガイドライン」に記されている、社会福祉法人の事業譲渡における留意点は以下の通りです。

- 利用者へのサービス提供の継続

利用者へのサービス提供が継続されることを目的として、譲渡先法人の事業実施可能性について事前に事業所管行政庁と協議することが重要です。 - 特別の利益供与の禁止

譲渡先法人の関係者が評議員、理事、監事、職員など特別の利益供与の禁止対象者である場合、利益相反取引の制限に抵触しないよう注意が必要です。 - 資産譲渡の適正評価

資産を譲渡する際には、法人設立時の寄附者の持分や剰余金の配分が無く、解散時の残余財産の帰属先が社会福祉法人や国庫等になっていることを確認し、適正な評価を行った上で価格を検討する必要があります。 - 不当な高価での譲受けの回避

資産を譲受ける際には、不当に高価で譲受することが法人外流出に当たる可能性があるため、適正な評価を行った上で価格を検討することが求められます。 - 租税の取扱い

有償または無償に関わらず、寄附財産の譲渡は租税特別措置法第40条の適用が取消され、納付義務が生じることに留意が必要です。 - 国庫補助金の返還

一般的に有償で譲渡する場合は、国庫補助金の返還が求められることがあるため、

事前に確認しておくことが重要です。

出典:厚生労働省|社会福祉法人の事業展開に係るガイドライン

社会福祉法人の事業譲渡のメリットとデメリット

社会福祉法人の事業譲渡におけるメリット・デメリットは以下のことがあげられます。

社会福祉法人における事業譲渡のメリット

〇事業の継続性

事業譲渡により、経営が困難な事業を他の法人に引き継ぐことで、サービスが途切れることなく継続されます。これにより、利用者は必要なサービスを受け続けることができ、地域社会への影響を最小限に抑えることができます。

〇個々の法人だけでは対応が難しい課題への対応

外国人材の確保や人材確保の促進、災害時への備えや体制の構築、研修を共同で実施するなど、個々の法人だけでは対応しにくい課題への取り組みが期待されます。

〇新たな事業機会の創出

譲渡を通じて、譲渡先が新しいサービスや事業を展開する機会が増え、地域のニーズに柔軟に対応できるようになります。

〇効率的な資源活用

譲渡先の法人が持つリソース(人材、設備、ノウハウ)を活用することで、事業の効率化が図れます。

これにより、重複する業務やスケールメリットを活かしてコストを削減することが可能です。

〇経営基盤の強化

事業譲渡によって、譲渡先法人の経営基盤が強化され、資金や人材を集約することが可能になります。

これにより、建物の修繕や設備の増強など、サービスの質向上にむけて積極的に設備投資を行うことも考えられます。

〇迅速な事業展開

新設や増設に比べて、譲渡による事業展開は迅速に行えるため、地域のニーズに応じたサービス

を早急に提供することができます。

社会福祉法人の事業譲渡におけるデメリット

〇手続きの複雑さ

事業譲渡には所轄庁の認可が必要であり、手続きが複雑になることがあります。

また、債権者保護手続きなども必要です。

〇利用者や従業員への影響

譲渡に伴い、利用者や従業員に対する説明や同意が必要となり、関係者の不安を招く可能性があります。

特に、サービスの質や雇用条件に対する懸念が生じることがあります。

〇対価設定の制約

社会福祉法人は非営利法人であり、対価性のない支出が禁止されているため、譲渡に際して適切な対価設定が求められます。これが難しい場合、譲渡が成立しないリスクがあります。

〇事業の一部しか譲渡できない制限

社会福祉法人は、全ての社会福祉事業を譲渡することができず、一部の事業のみの譲渡に限られるため、事業戦略に影響を及ぼす可能性があります。

〇譲渡先の選定リスク

譲渡先法人が事業を適切に運営できるかどうかの確認が必要です。譲渡先の選定を誤ると、サービスの質が低下したり、利用者に悪影響を及ぼす可能性があります。

社会福祉法人の合併と事業譲渡の比較

つぎに社会福祉法人の合併と事業譲渡を

・法人の存続

・資産負債の移転

・従業員の扱いについて

の面から比較していきます。

▶法人の存続

事業譲渡:譲渡元法人は特定の事業のみを手放しますが、法人格は維持されます。譲渡元法人は存続します。

合併 :吸収合併の場合、一方の法人が存続し、他方が消滅します。

新設合併の場合は、両法人が消滅し、新たな法人が設立されます。

▶資産・負債の移転

事業譲渡:譲渡対象の資産・負債のみが移転します。個別に資産・負債を特定し、移転手続きを行う必要がありますが、債権債務の移転には原則として債権者の同意が必要となります。

合併 :消滅法人すべての資産・負債が包括的に存続法人または新設法人へと承継されます。債権債務関係も自動的に移転します。

▶従業員の扱い

事業譲渡:従業員の移転は自動的には行われないため、従業員の同意のもと譲渡先での雇用契約の再設定が必要になります。

合併 :従業員は原則として存続法人または新設法人に自動的に承継されます。この場合、労働条件も原則として維持されます。

社会福祉法人の合併・事業譲渡という選択肢

社会福祉法人の合併・事業譲渡を検討するケースとして次のことが考えられます。

〇不採算事業を切り離して経営の好転を図る

社会福祉法人が不採算事業を抱えている場合、その事業を他の法人に譲渡することで、経営の健全化を図ることができます。

- 経営資源の集中:不採算事業を切り離すことで、経営資源(人材、資金、時間)を

より収益性の高い事業に集中させることが可能になります。 - 財務状況の改善:不採算事業による負担を軽減することで、全体の財務状況が改善され、より安定した経営が実現できます。

- サービスの質の向上:切り離しにより、残った事業に対するサービスの質を向上させる余裕が生まれます。

〇経営悪化時に、存続させたい事業を別法人へ移す

経営が悪化している社会福祉法人が、存続させたい事業を別の法人に移すことで、事業の継続を図ることができます。

- 事業を守る:経営が厳しい法人が存続させたい事業を譲渡することで、その事業が存続し、利用者へのサービス提供が継続されます。

- リスク分散: 経営悪化の影響を受けにくい法人に事業を移すことで、リスクを分散し、

事業の安定性を向上させることができます。 - 新たな経営体制の構築:譲渡先法人がその事業を適切に運営できる場合、事業の成長や発展が期待できるため、経営体制の再構築が可能です。

〇新事業進出のために他法人から事業を譲り受ける

新たな事業を展開するために、他の社会福祉法人から事業を譲り受けることも選択肢の一つです。

- 迅速な事業展開:他法人から事業を譲り受けることで、イチから新事業を立ち上げるよりも迅速に事業を開始することができます。

- 資源の活用:譲り受けた事業に伴うノウハウや人材を活用することで、事業の立ち上げや運営がスムーズに進む可能性が高まります。

- 市場ニーズへの対応:新たな事業を通じて、地域のニーズに応じたサービスを提供することができ、社会的な貢献度も向上します。

〇特定事業に集中するための組織再編として

- 効率的な運営:特定の事業にリソースを集中させることで、運営の効率化が図れます。

これにより、サービスの質の向上が期待されます。 - 専門性の強化:特定事業に特化することで、その分野での専門性を高め、競争力を強化することができます。

- 組織の柔軟性:組織再編を通じて、変化する社会福祉ニーズに迅速に対応できる柔軟な組織体制を構築することが可能です。

社会福祉法人の合併・事業譲渡に関連する規制とガイドライン

社会福祉法人の合併・事業譲渡を検討する際、厚生労働省が公表している「合併・事業譲渡等マニュアル」「社会福祉法人の事業展開に係るガイドライン」に沿って実施する必要があります。

マニュアルは実際の手続きを行う際の詳細な参考資料として、ガイドラインは社会福祉法人の事業展開全般に関する基本的な方向性を示す文書として位置づけられています。社会福祉法人がM&Aを検討する際は、両方の文書を確認しし、全体的な方針を理解した上で具体的な手続きを進めることが重要です。

社会福祉法人の事業展開に係るガイドライン

厚生労働省が策定したこのガイドラインは、社会福祉法人が合併や事業譲渡を行う際の手続きや留意点を整理したもので、具体的には、社会福祉法人の役割、事業展開の期待される効果、合併・事業譲渡の手続きに関する詳細が記載されています。

合併・事業譲渡等マニュアル

合併や事業譲渡を実施する際の具体的な手順や必要な法令について記載されているマニュアルで、社会福祉法人が適切に手続きを進めるための参考資料となります。

社会福祉法人の合併・事業承継は専門家のサポートが重要

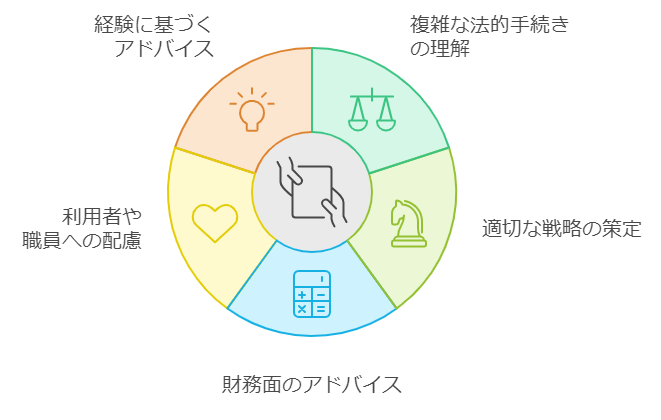

社会福祉法人の合併や事業譲渡の手続きの流れや必要書類について解説していきましたが、複雑な手続きを伴うため、専門家のサポートとアドバイスは不可欠です。法的手続きの理解、戦略の策定、財務面でのアドバイス、利用者や職員への配慮、リスク管理、経験に基づく具体的なアドバイスを通じて、円滑で成功する合併や事業譲渡を実現することができるでしょう。

専門家からサポートを受けるメリットは次の通りです。

- 複雑な法的手続きの理解

社会福祉法人の合併や事業譲渡には、法律や規制に基づく複雑な手続きが伴います。

専門家は、これらの手続きを正確に理解し、適切に進めるための知識と経験を持っています。例えば、所轄庁への認可申請や債権者保護手続きなど、法的要件を満たすための具体的なアドバイスを提供します。 - 適切な戦略の策定

合併や事業譲渡を成功させるためには、明確な戦略が必要です。専門家は、各法人の状況や市場環境を分析し、最適な合併または譲渡のスキームの提案が可能です。これにより、法人の目的に合致した戦略的な決定が可能になります。 - 財務面のアドバイス

合併や事業譲渡に伴う財務リスクを評価し、適切な財務計画を立てることは非常に重要です。

専門家は、財務状況の分析や資産評価を行い、譲渡価格の設定や資金調達のアドバイスを提供します。これにより、経済的な健全性を保ちながら、スムーズな取引が実現します。 - 利用者や職員への配慮

合併や事業譲渡においては、利用者や職員への影響を最小限に抑えることが求められます。専門家は、コミュニケーション戦略や説明会の実施方法についてアドバイスを行い、関係者の不安を軽減する手助けをします。特に、職員の雇用条件やサービスの継続性に関する配慮が重要です。 - 経験に基づくアドバイス

専門家は、過去の事例や成功・失敗の経験に基づく具体的なアドバイスを提供できます。

このような知識は、合併や事業譲渡のプロセスをより効果的に進めるために非常に有益になります。

さいごに

本コラムでは、社会福祉法人の合併・事業承継の一般的な内容を解説しましたが、

経営者、法人ごとにご状況やお悩みは違います。

社会福祉法人のM&A・事業承継の手法・手続き、譲受候補先、事例などについては、

個別相談にて、承っておりますので、お気軽にお問い合わせください。